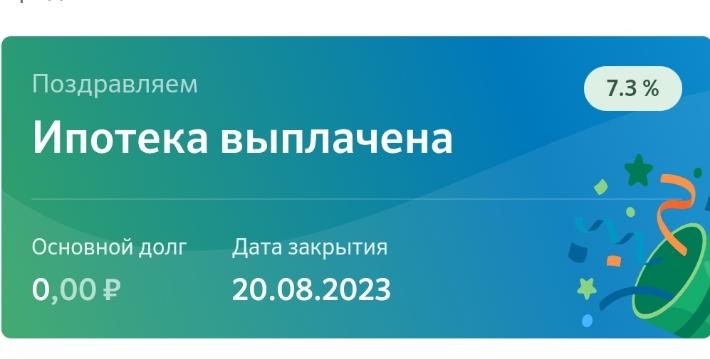

Отбил хату за 5 лет и 10 месяцев

Ответ на пост «Ипотека. Выгода досрочного погашения в цифрах»

Блеать, ну сколько можно! Это же основы финансовой грамотности, и каждый раз как первый раз. Нельзя так тупо сравнивать красное и мягкое!

Если совсем просто и на пальцах, то ипотека с аннуитетным платежом - это то же самое, что вклад, только в другую сторону (когда вы должны банку, а не банк вам). Базовый принцип: ФАКТИЧЕСКИЙ процент начисляется КАЖДЫЙ день на СУММУ остатка долга на ЭТОТ ДЕНЬ.

Автор дает удивительные по глупости советы - и при этом все его плюсуют как будто он что-то умное сказал.

Автор уменьшает (делает досрочку) на 10к сейчас - и смотрит, как изменится итоговая сумма через 10-20-30 лет. Ну так для справедливости надо представить, что эти же 10к он положил под фиксированный процент - и о чудо, через 10-20-30 лет сумма вырастет значительно! И вот эту сумму гипотетического «роста» надо сравнивать с суммой гипотетической «экономии».

Иными словами, досрочное погашение имеет смысл только при условии, что должник не может более выгодно разместить свои свободные деньги, чем ставка по ипотеке. Если же представить, что ставка ипотеки 8 %, а самый качественный продукт российского рынка (ОФЗ) дает 10%, то платить досрочку в таких условиях - это с т.з.цифр полный абсурд !

Более того, даже если ставки ипотеки сопоставимы (или несколько выше) - даже в этом случае выгоднее не гасить досрочно, так как в этой ситуации формируется ПОДУШКА безопасности, которая позволит Х месяцев/лет платить ипотеку, если вдруг текущий входящий поток по каким-то причинам иссякнет.

Ипотека. Выгода досрочного погашения в цифрах

Около 4 лет назад познакомились с мужем. На тот момент я жила на съемной квартире, он переехал ко мне. Богатых папмам нет, так что пришлось думать, как самим решать квартирный вопрос.

Муж учитель, я офисный человек на удаленке. Не IT

Еще до свадьбы начали постепенно делать накопления и вкладывать в недвижимость.

Начали с малого- комната в общаге под сдачу. Потом однушка для себя.

Еще одна однушка под сдачу.

Кроме комнаты, на все первоначалки брали кредит. Благо, аренда почти полностью перекрывала платежи, а вычеты помогли сократить кредиты. По факту платили только за ту квартиру, в которой жили сами.

И вот наконец, с помощью маткапа (куда без него) и продажи всего и вся мы берём ипотеку на дом.

До этого денег на досрочку не оставалось, но ибо дом- конечный вариант на ближайшие лет 10, решили, что сколько денег есть- всегда найдешь, куда потратить. Так что всякие премии и подарки будем стараться в досрочку.

До этого я не осознавала до конца вот эти все советы «вкидывание в досрочное каждые свободные 500 р». Теперь поняла и хочу поделиться с вами.

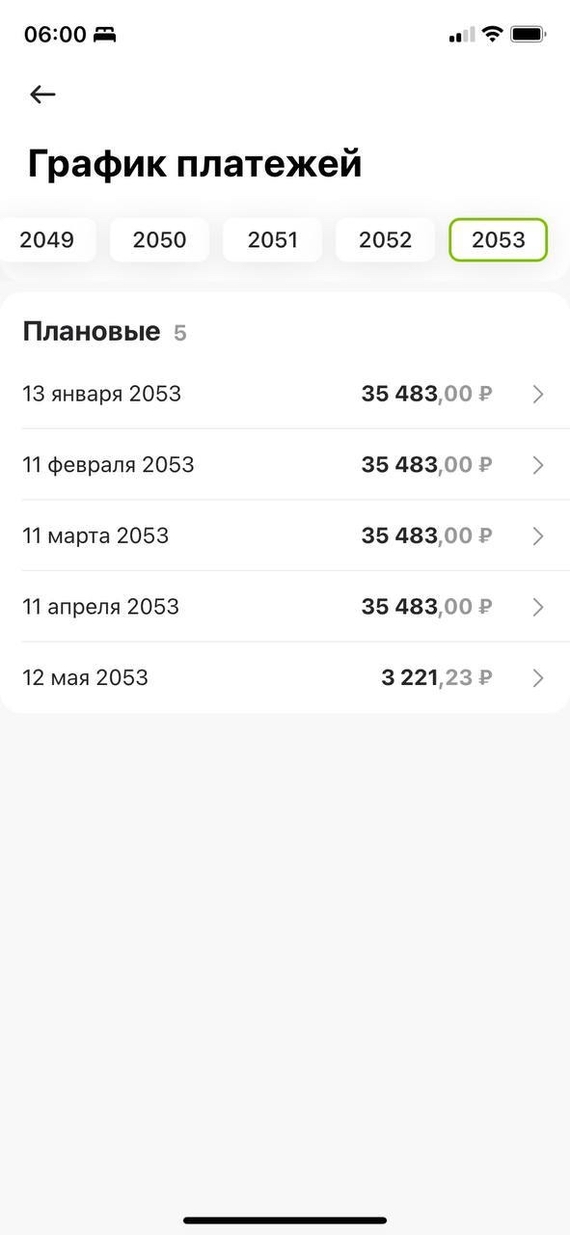

Итак. Имеем ипотеку до 2053 г. Ухбля.

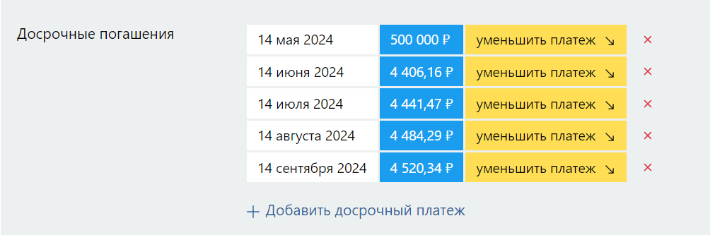

1. Вносим досрочно около 11000 р.

ВАЖНО. Самое выгодный день - следующий после снятия ежемесячного платежа.

И смотрим на сколько сократилась ипотека.

Выгода около 65000 р

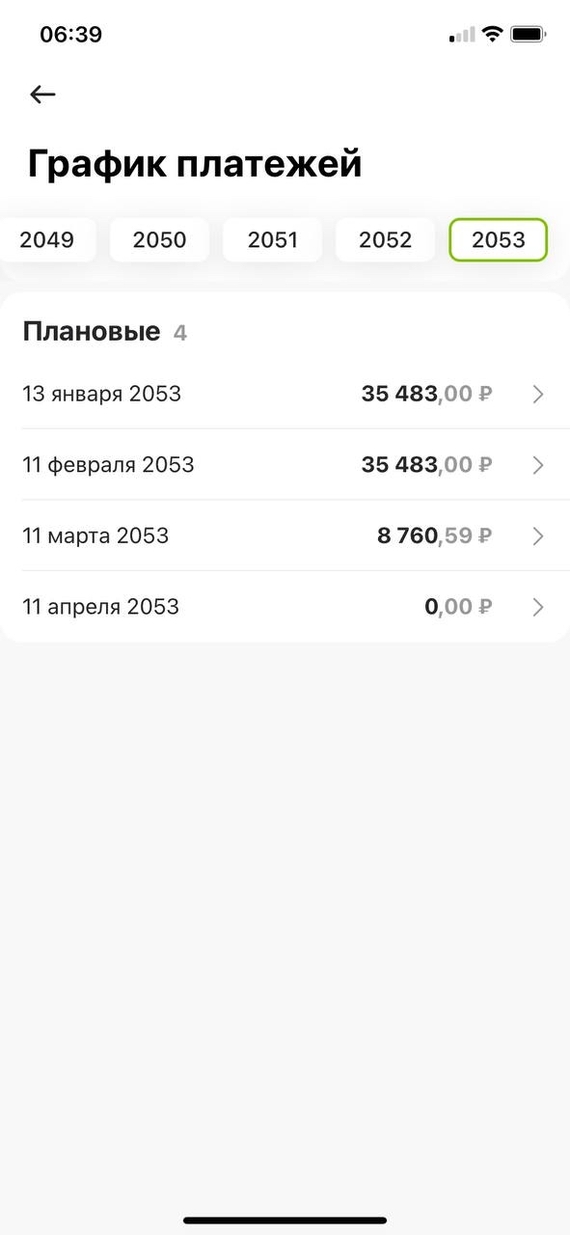

2. Вносим досрочно еще 10 000 р.

Теряем еще около 50 000 р.

Я ни разу не дружу с цифрами. И осознание, на сколько влияет каждый рубль на сумму в перспективе 30 лет в голове не складывалось.

Но теперь вижу. Появился азарт.

Этот пост для тех, кто как мы включился в этот процесс и хочет быстрее его закончить.

А такая визуализация процесса придаст немного вдохновения ))

Всем удачи и скорейшего закрытия всех кредитов.

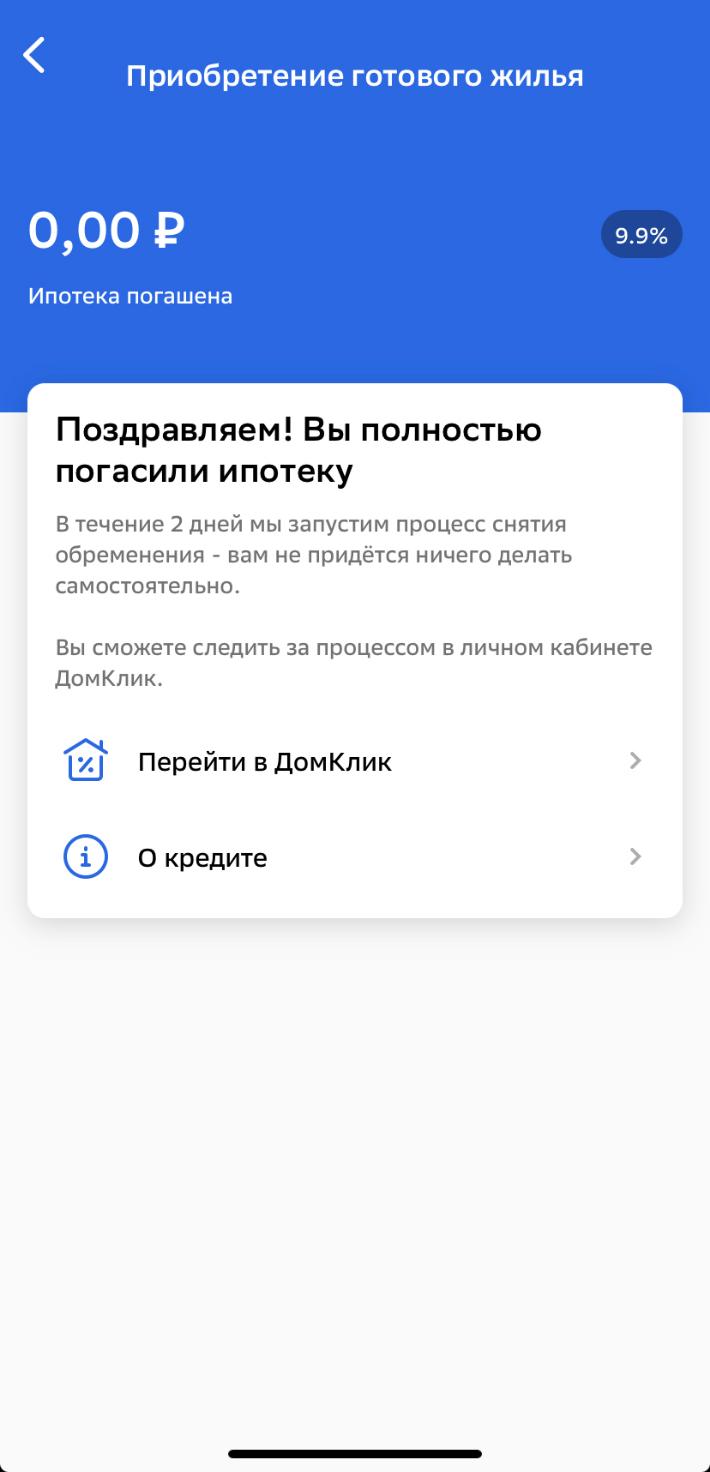

Свободааа!!!!

Теперь у меня есть СВОЙ дом. С 2014 новая жизнь, новая страна, новые профессии, машина, жена, сын, а теперь и своя квартира! Я этого достиг)))))

Срок или ежемесячный платеж?

В последнее время обсуждал со знакомыми их и свои ипотеки, ежемесячные платежи и досрочное погашение. И заметил, что почти все они не понимают по какому принципу начисляются проценты, и какой вариант предпочтительней. Да и самопровозглашенные "эксперты" в этих ваших интернетах, говорят только об уменьшении срока.

Заранее хочу обратить внимание, на то, что у всех свои критерии оптимальности и предложенный мной способ может не подойти всем, по определённым причинам.

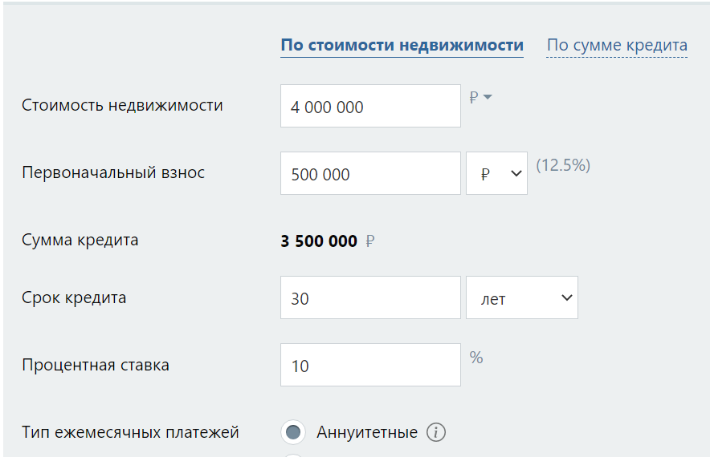

Для примера возьмем платеж со следующими исходными данными:

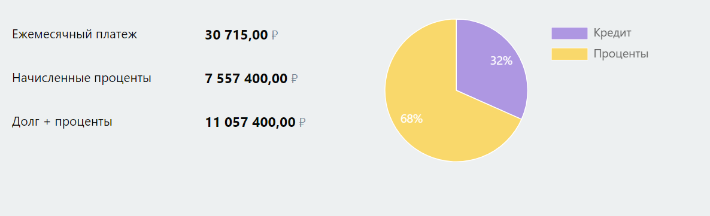

Ежемесячный платеж и итоговая сумма переплаты будут следующие:

Представим, что на второй год платежа, вы решили продать свой автомобиль за 500 тыс. рублей и сделать досрочное погашение. Перед вами два варианта выбора. Первый вариант - уменьшать срок ипотеки. Второй - уменьшать платеж.

Результат в первом случае:

Результат во втором случае:

- Все ясно, скажете вы, уменьшать срок гораздо выгоднее. Экономия 4 миллиона против одного.

Иии... будете неправы. Точнее формально правы, но на самом деле экономия в обоих случаях будет одинаковая.

Посмотрите на оба варианта пересчета еще раз. Не считаете ли вы, что выбор срок или платеж несколько странный. Уменьшая срок, вы продолжаете платить изначальный платеж, т.е. подразумеваете, что для вас это посильная ноша. Если выбираете уменьшить платеж, то почему-то будете платить 26 308р. Но почему? (Не берем в расчет людей у которых изначальный платеж почти неподъемный, для них и выбора нет. Надо снижать платеж и платить по новому графику)

Давайте посмотрим, что будет, если несмотря на то, что вы снизили ежемесячный платеж, будете продолжать платить изначальную сумму.

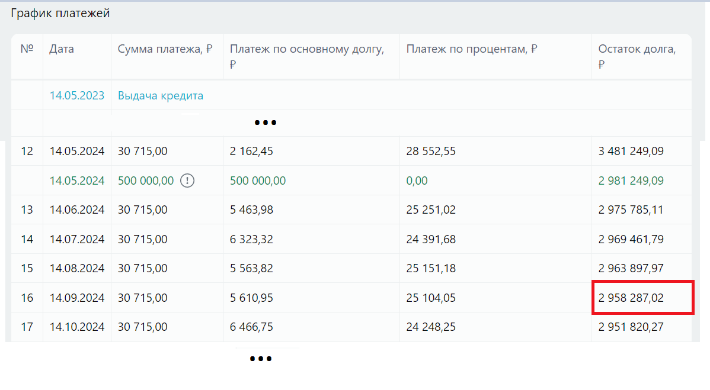

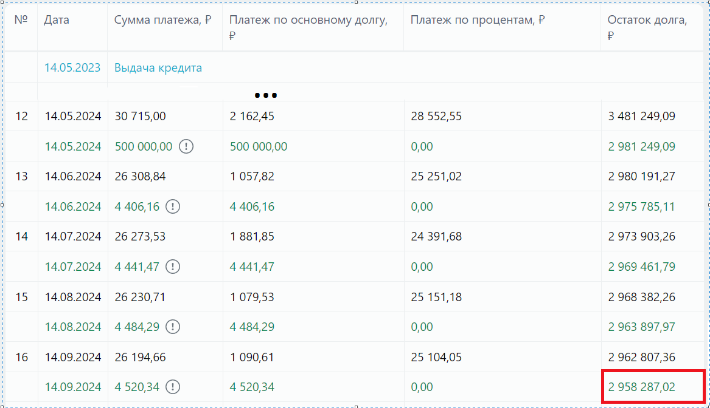

За образец возьмем график платежей при изменении срока:

А вот во втором случае, каждый месяц к сумме по графику будем добавлять разницу между новым платежом и изначальным. И уменьшать на нее тело кредита, также понижая ежемесячный платеж еще на чуть-чуть. Т.е. 30 715 - 26 308,84 = 4 406,16 , платеж еще уменьшится и станет 26 273,53. В следующем месяце добавим 30 715 - 26 273,53 = 4 441,47 и т.д.

Не нашел, калькулятора, который позволяет сделать подобный расчет на весь срок, поэтому проверим на нескольких платежах.

Обратите внимание, что после 16 платежа у нас в обоих графиках остаток долга сошелся копейка в копейку. Можете самостоятельно проверить дальше, результат будет идентичный в обоих случаях. А это значит, что и срок выплаты будет одинаков.

Нет математической разницы по переплате и по сроку закрытия кредита в обоих случаях.

Это происходит потому, что будущее не определено. Нет судьбы, кроме той, что мы творим сами проценты не начислены заранее. Они начисляются на остаток долга за каждый день пользования кредитом. А в обоих случаях долг и процент одинаковы. Т.е. не зависимо от того, какой из путей вы выбираете, банк начислит вам за месяц одинаковую сумму процентов, а вот суммой, которая идет на погашение тела долга, можно поманипулировать. Если ее снижаем, ежемесячный платеж уменьшается, а срок увеличивается, и наоборот.

Однако, есть очень важный момент. У многих семей платеж посилен, если нет никаких прочих факторов. Допустим, что еще через пару лет у вас родился ребенок и расходы возросли.

Что делать в случае когда уменьшали срок? Идти в банк и просить рефинансирование, а там не все так просто. Во втором случае у вас уже график со сниженным платежом, и вы можете просто платить по графику. Т.е. даже в приведенном примере на 4500 меньше. (Естественно, суммарная переплата в таком случае уже будет выше).

Также из вышесказанного следует и то, что нет никакого смысла брать ипотеку на 10 лет. Логичнее брать ее на 30 лет, но гасить платежами как при 10-летней.

Кому не подойдет:

- Разовое погашение. Если в обозримом будущем вы не имеете возможности погашать досрочно, нет смысла еще 30 лет каждый месяц вручную добавлять эти 4 тысячи к платежу.

- Низкий уровень самодисциплины. "Ой, в этом месяце хочу побаловать себя новыми сережками" увеличат общую переплату и срок погашения ипотеки.

- Отсутствие удобной возможности гасить ежемесячно. Например, надо лично писать заявление о досрочном в отделении банка или неумение пользоваться приложением.

- Вы не согласны с расчетами. Тут мои полномочия на этом всё.

Надеюсь, это поможет людям платящим ипотеку досрочно, но при этом боящимся потерять текущее место работы, т.к. из-за размера ежемесячного платежа права на ошибку у них нет.

Ипотека, давай до свидания!

4 года, 2 месяца и 6 дней.

Сумма по столичным меркам наверное смешная, всего 2 миллиона брал.

Кому интересно, под конец 2018 взял трешку 121 серии, на 65 квадратов за 2,4 млн. Барнаул.

Желаю каждому, у кого ипотека поскорее увидеть нули на остатке долга!